2017-2022年中國融資性擔保產業發展現狀、市場監測與前景分析

引言

融資性擔保行業作為連接金融機構與實體經濟,特別是中小微企業的重要橋梁,在緩解企業融資難、融資貴問題,分散金融體系風險方面扮演著不可替代的角色。本報告基于行業公開數據及市場監測,旨在梳理2017年至2022年間中國融資性擔保產業的發展脈絡、現狀特征,并對其未來前景進行展望。

一、 2017-2022年融資性擔保產業發展現狀分析

1. 行業規模與結構演變

2017年以來,在金融監管趨嚴和防范化解重大金融風險的宏觀背景下,融資性擔保行業經歷了從“量”的擴張到“質”的提升的轉型期。行業機構數量經過規范整合有所精簡,但整體資本實力和業務規模在政策引導下穩步增長。市場結構呈現分化,國有背景的擔保機構憑借資本和信用優勢,在體系內占據主導地位,尤其在服務政策性項目和大中型企業方面;而民營擔保機構則更專注于區域市場和細分領域,靈活性強但面臨更大的經營壓力。

2. 業務模式與產品創新

傳統貸款擔保仍是核心業務,但行業積極探索創新。銀擔合作模式持續深化,從簡單的風險分擔向“總對總”批量業務合作演進,提升了服務效率。供應鏈金融擔保、債券發行擔保、訴訟保全擔保等非融資性擔保業務占比有所上升。隨著科技金融的發展,部分領先機構開始嘗試將大數據、區塊鏈技術應用于客戶畫像、反欺詐和風險監控,推動業務線上化、智能化轉型。

3. 風險管控與監管環境

在此期間,監管框架不斷完善,《融資擔保公司監督管理條例》及配套細則的實施,確立了行業統一的監管標準,強化了準入管理、杠桿約束、準備金計提和資金運用規范。行業平均擔保放大倍數趨于理性,風險準備金覆蓋率總體提升,系統性風險得到有效遏制。受宏觀經濟波動、部分區域信用環境承壓影響,代償風險依然存在,對擔保機構的精細化風險管理能力提出了更高要求。

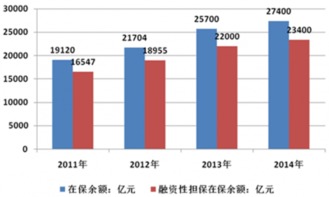

4. 市場監測關鍵指標

根據市場監測數據(截至2022年末):

- 在保余額:呈現穩步增長態勢,重點服務于制造業、批發零售業、科技創新等領域的中小微企業。

- 融資擔保放大倍數:行業平均值維持在監管要求的紅線以內,機構間差異顯著。

- 代償率與代償回收率:受經濟周期影響有所波動,但整體處于可控范圍;代償后的追償與資產處置能力成為機構盈利和生存的關鍵。

- 資本充足性:主要機構資本充足率符合監管要求,增資擴股和引入戰略投資者現象增多。

二、 融資性擔保行業面臨的挑戰與機遇

挑戰:

1. 盈利壓力增大:在低費率競爭和剛性代償支出的雙重擠壓下,行業平均利潤率不高。

2. 風險識別難度高:服務對象多為信息不透明、抗風險能力弱的中小微企業,傳統風控模式面臨挑戰。

3. 業務同質化競爭:傳統擔保業務競爭激烈,差異化服務能力有待加強。

4. 經濟下行周期風險:宏觀經濟增速放緩可能引發企業違約率上升,加大代償壓力。

機遇:

1. 政策持續支持:國家層面持續出臺政策,引導擔保機構加大對小微企業、“三農”、科技創新企業的支持力度,并輔以再擔保、風險補償等機制。

2. 市場需求廣闊:實體經濟,尤其是無數中小微企業的融資需求,為行業提供了長期、穩定的市場基礎。

3. 科技賦能潛力:金融科技的應用有助于降低成本、提升風控效率和開拓新業務場景。

4. 綜合金融服務趨勢:向咨詢、財務顧問、資產管理等鏈條延伸,打造綜合金融服務平臺。

三、 行業前景展望與發展建議

前景展望:

預計未來幾年,中國融資性擔保行業將在強監管、規范化、差異化的軌道上持續發展。行業整合將進一步加速,“減量增質”成為主流。服務于國家戰略重點領域(如專精特新企業、綠色產業、鄉村振興)的專項擔保業務將迎來快速發展。科技與業務的深度融合將成為核心競爭力的重要來源。行業在金融體系中的“穩定器”和“放大器”功能將更加凸顯。

發展建議:

1. 對監管機構:進一步完善差異化的監管政策,鼓勵產品與服務創新;持續健全國家融資擔保基金、省級再擔保體系的風險分散機制。

2. 對擔保機構:

- 堅守主業、聚焦本源:深度融入區域經濟和產業鏈,做深做透目標市場。

- 強化科技驅動:加大科技投入,構建智能風控體系,優化客戶體驗。

- 深化銀擔合作:探索風險共擔、利益共享的可持續合作模式。

- 提升資本管理能力:拓寬資本補充渠道,確保業務發展與風險承擔能力相匹配。

- 培養專業人才:重點吸引和培養兼具金融、科技和產業知識的復合型人才。

###

2017至2022年是中國融資性擔保行業夯實基礎、邁向高質量發展的關鍵階段。面對復雜多變的內外部環境,行業唯有堅持合規經營、強化風險管控、加快創新轉型,才能在有效服務實體經濟的實現自身的健康與可持續發展,前景可期。

---

(注:本分析報告基于公開信息與行業研究模型生成,具體數據與深度解讀請參考艾凱咨詢網等專業機構的完整版市場研究報告。)

如若轉載,請注明出處:http://www.vxiake.cn/product/76.html

更新時間:2026-02-25 00:23:57