融資性擔保公司的業(yè)務流程與核心運作機制

融資性擔保公司作為連接企業(yè)與金融機構的信用橋梁,在緩解中小企業(yè)融資難、促進實體經(jīng)濟發(fā)展方面發(fā)揮著至關重要的作用。其業(yè)務流程是一個嚴謹、規(guī)范且風險可控的閉環(huán)體系,主要圍繞“擔保”這一核心服務展開,旨在為被擔保人(通常是借款企業(yè))的融資行為提供信用增進,幫助其從銀行等資金方獲得貸款。以下將系統(tǒng)闡述其標準業(yè)務流程與關鍵環(huán)節(jié)。

一、業(yè)務受理與初步篩選

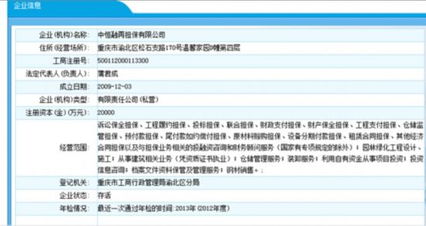

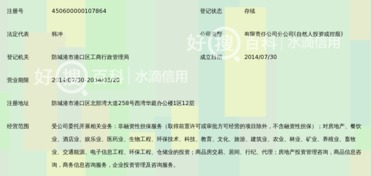

流程始于市場開拓與客戶申請。擔保公司的業(yè)務部門主動挖掘或接收有融資需求企業(yè)的擔保申請。企業(yè)需提交基礎材料,包括營業(yè)執(zhí)照、財務報表、貸款用途說明、反擔保措施意向等。擔保公司根據(jù)內(nèi)部準入標準(如行業(yè)政策、企業(yè)規(guī)模、信用記錄底線)進行快速初步篩選,排除明顯不符合條件的客戶,對潛在客戶立項并進入正式審查流程。

二、盡職調(diào)查與項目評估

這是風險控制的核心環(huán)節(jié)。擔保公司組建項目小組(通常包括項目經(jīng)理、風控專員等)對申請企業(yè)進行全方位、深入的盡職調(diào)查。調(diào)查內(nèi)容主要包括:

1. 經(jīng)營與財務調(diào)查: 實地考察企業(yè)經(jīng)營狀況,核實資產(chǎn)、負債、盈利能力、現(xiàn)金流,分析財務報表的真實性與健康度。

2. 信用與合規(guī)調(diào)查: 查詢企業(yè)及實際控制人的征信報告、司法涉訴、工商信息等,評估其歷史信用與法律風險。

3. 項目與市場調(diào)查: 評估貸款項目的可行性、市場前景及資金用途的合理性。

4. 反擔保措施調(diào)查: 對擬提供的抵押物(如房產(chǎn)、設備)、質(zhì)押物(如股權、應收賬款)或第三方保證等進行權屬核實、價值初步評估和變現(xiàn)能力分析。

基于調(diào)查結果,項目小組形成詳盡的盡職調(diào)查報告,并對項目風險進行綜合評估。

三、風險評審與決策審批

擔保公司設有專門的風險評審委員會(或類似決策機構),由風控、業(yè)務、法務等部門負責人及外部專家組成。項目小組將盡職調(diào)查報告及相關材料提交至評審會。評審會通過會議形式,對項目的可行性、風險點、反擔保措施有效性等進行質(zhì)詢和集體審議,并最終以投票等方式做出是否提供擔保的決策,并確定擔保額度、費率、期限及具體的反擔保條件。這是一個關鍵的風險集體決策過程。

四、合同簽訂與落實反擔保

項目通過審批后,進入法律文件簽署階段:

- 簽署擔保合同: 擔保公司與貸款銀行(債權人)簽訂《保證合同》,明確擔保范圍、責任方式(一般為連帶責任保證)、期限等。

- 簽署委托擔保合同: 擔保公司與借款企業(yè)(被擔保人)簽訂《委托擔保合同》,約定雙方權利義務、擔保費、違約金等。

- 落實反擔保措施: 這是擔保公司保障自身權益的生命線。根據(jù)審批要求,與借款企業(yè)及相關方簽訂抵押/質(zhì)押合同、保證合同等,并依法辦理抵質(zhì)押登記手續(xù),確保反擔保法律效力生效。

五、保后跟蹤管理與風險監(jiān)控

擔保關系成立后,并不意味著流程結束,而是進入動態(tài)的風險管理階段。擔保公司指定專人進行保后管理,定期(如每季/半年)或不定期走訪企業(yè),監(jiān)控其經(jīng)營狀況、財務狀況、貸款資金使用情況以及反擔保物價值變化。通過持續(xù)跟蹤,及早發(fā)現(xiàn)潛在風險信號,并按照風險預警機制采取相應措施。

六、擔保責任解除或代償與追償

這是業(yè)務流程的終端環(huán)節(jié),有兩種可能:

- 正常解除: 借款企業(yè)按時足額償還銀行貸款,擔保公司的擔保責任自動解除。擔保公司協(xié)助企業(yè)辦理反擔保措施的解除手續(xù)(如抵押注銷登記),業(yè)務終結。

- 代償與追償: 若借款企業(yè)違約未能還款,銀行根據(jù)《保證合同》要求擔保公司履行代償責任。擔保公司按約定代償后,其法律身份即從擔保人轉(zhuǎn)為債權人,有權向借款企業(yè)進行全額追償,并依法處置反擔保物(如拍賣抵押房產(chǎn))以彌補損失。追償過程可能涉及訴訟、執(zhí)行等法律程序。

而言,融資性擔保公司的業(yè)務流程是一個貫穿“貸前調(diào)查、貸中審查、貸后管理”全周期的風險管理鏈條。其核心在于通過專業(yè)化的調(diào)查評估和結構化的反擔保安排,有效識別、定價、控制和轉(zhuǎn)移風險,在服務中小企業(yè)融資的保障自身的穩(wěn)健經(jīng)營與可持續(xù)發(fā)展。嚴謹?shù)牧鞒淌瞧渎男猩鐣熑魏蛯崿F(xiàn)商業(yè)價值的基礎。

如若轉(zhuǎn)載,請注明出處:http://www.vxiake.cn/product/61.html

更新時間:2026-02-25 15:36:06