從黃山喜相隨公司案看法人責(zé)任與融資性擔(dān)保行業(yè)監(jiān)管

黃山喜相隨非融資性擔(dān)保公司法人代表張一鳴一審獲刑20年的消息,引發(fā)了社會對非融資性擔(dān)保行業(yè)亂象及法人責(zé)任的廣泛關(guān)注。此案不僅揭示了部分擔(dān)保公司違規(guī)操作的嚴(yán)重后果,也凸顯了融資性擔(dān)保與非融資性擔(dān)保的根本區(qū)別及監(jiān)管的必要性。

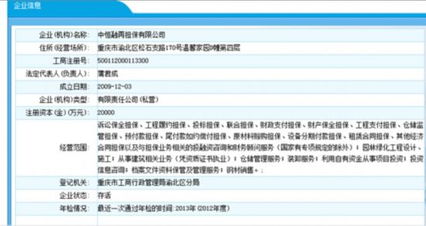

案件的核心在于,黃山喜相隨公司作為一家“非融資性擔(dān)保公司”,其經(jīng)營范圍本應(yīng)局限于訴訟保全擔(dān)保、投標(biāo)擔(dān)保等非金融活動,不得從事吸收存款、發(fā)放貸款等融資性業(yè)務(wù)。調(diào)查顯示,該公司在實際運(yùn)作中,很可能以擔(dān)保為名,行非法集資或違規(guī)放貸之實,嚴(yán)重擾亂了金融秩序,侵害了公眾利益。法人代表張一鳴作為公司的主要決策者和負(fù)責(zé)人,對此類系統(tǒng)性違法行為負(fù)有不可推卸的直接責(zé)任,因此一審獲重刑,是法律對其行為及其造成社會危害的嚴(yán)厲懲處,充分體現(xiàn)了司法機(jī)關(guān)對金融犯罪“零容忍”的態(tài)度和守護(hù)金融安全的決心。

此案猶如一面鏡子,清晰映照出“融資性擔(dān)保”與“非融資性擔(dān)保”之間的關(guān)鍵界限。融資性擔(dān)保公司持有金融監(jiān)管部門頒發(fā)的特許牌照,可以從事與銀行業(yè)金融機(jī)構(gòu)相關(guān)的貸款擔(dān)保等業(yè)務(wù),直接關(guān)聯(lián)信用創(chuàng)造和金融風(fēng)險,因而受到極為嚴(yán)格的準(zhǔn)入監(jiān)管和持續(xù)監(jiān)管。而非融資性擔(dān)保公司,其設(shè)立門檻相對較低,監(jiān)管也較為寬松,主要受《公司法》約束。正因這種監(jiān)管差異,使得一些非融資性擔(dān)保公司易被不法分子利用,打著“擔(dān)保”的旗號,從事超范圍的非法金融活動,成為風(fēng)險滋生的溫床。張一鳴案正是這種監(jiān)管套利行為走向犯罪的典型例證。

判決結(jié)果具有強(qiáng)烈的警示意義。它告誡所有市場參與者,尤其是企業(yè)法人代表,必須嚴(yán)守法律底線,明確公司經(jīng)營范圍,任何試圖以非融資性擔(dān)保之名規(guī)避金融監(jiān)管、從事非法融資的行為,都將面臨法律的嚴(yán)懲。法人身份絕非逃避責(zé)任的“護(hù)身符”,而是意味著更重大的合規(guī)管理和風(fēng)險防控義務(wù)。

此案也向監(jiān)管層面提出了更深層次的思考。如何進(jìn)一步厘清兩類擔(dān)保公司的業(yè)務(wù)邊界,加強(qiáng)對非融資性擔(dān)保公司日常經(jīng)營行為的監(jiān)測和排查,防止其“越界”操作,是維護(hù)擔(dān)保行業(yè)乃至整個金融體系穩(wěn)健運(yùn)行的重要課題。或許需要推動完善相關(guān)法律法規(guī),建立更為清晰的負(fù)面清單,并加強(qiáng)跨部門的監(jiān)管協(xié)作與信息共享,形成監(jiān)管合力。

黃山喜相隨公司案的判決,是法治精神的彰顯,也是行業(yè)整頓的號角。它促使我們重新審視擔(dān)保行業(yè)的定位與發(fā)展,只有在法治的軌道上,明確規(guī)則、強(qiáng)化監(jiān)管、壓實主體責(zé)任,才能真正發(fā)揮擔(dān)保行業(yè)服務(wù)實體經(jīng)濟(jì)的作用,防范化解金融風(fēng)險,保障人民群眾的財產(chǎn)安全。

如若轉(zhuǎn)載,請注明出處:http://www.vxiake.cn/product/56.html

更新時間:2026-02-25 02:19:22